2024 г. Почему банки кинулись предлагать вклады под 20%, под 22%?

В чем причина того, что сейчас так настойчиво предлагают вклады под большие проценты?

Что то тут не чисто, а что не пойму.

Ответы (6)

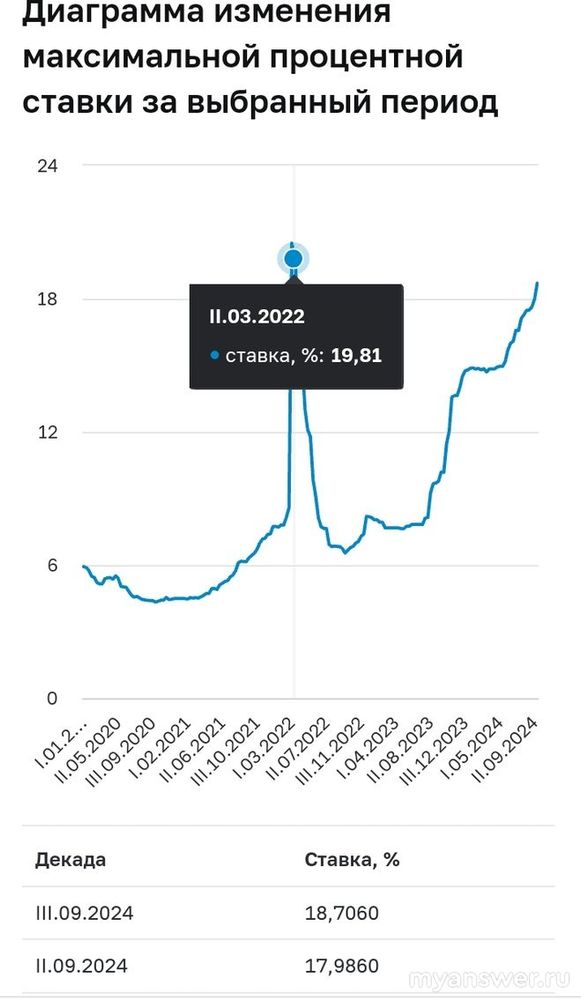

Я помню, что так уже было два с лишним года назад . И были точно такие же ставки, как сейчас. Но действовали они не долго, сейчас скорее всего ставки тоже будут действовать недолго. Но возможно девальвация впереди. Кто не помнит, можно посмотреть таблицу ЦБ РФ, часть которой привожу здесь

Подвох безусловно есть. Уровень инфляции в 2024 году гораздо выше целей ЦБ, данные экономической статистики и комментарии представителей ЦБ в пользу дальнейшего повышения ключевой ставки, вместе с которой растут депозиты и кредиты, что негативно для экономической активности и бизнеса, но не мешает банкам раздавать кредиты под еще больший процент чем у депозитов, зарабатывая на разнице.

Кто откроет депозит сейчас на все средства на длительный срок упустит в будущем более выгодный процент. Лесенка из депозитов с разными условиями и флоатеры в текущих условиях интереснее.

Конечно, не чисто. Вот только высокие банковские ставки - это скорее следствие существующих в стране проблем, чем их причина. Проблемы как в политической, так и в экономической сфере вызывают кризис, обесценивание денег (инфляцию). Растет спрос на кредитные средства, банки должны привлекать деньги вкладчиков, чтобы было чем кредитовать, и поэтому создают более привлекательные условия для депозитов. А иногда рост депозитных ставок - это буквально вопль о помощи со стороны утопающего банка. С одной стороны, конечно, 20% годовых по депозиту выглядит круто, но с другой - вполне вероятно, что инфляция эти проценты съест и не подавится, к сожалению.

Но если у вас нет более выгодных и интересных вариантов для инвестиций - не стоит бояться таких вкладов, ведь к деньгам "под матрасом" инфляция будет ещё беспощаднее. Главное убедиться, что банк надежный, а сумма вклада подпадает под условия страхования, ну и не нести туда все свои сбережения, разумеется.

Я думаю что это нормально, когда банки наконец-то предлагают вклады под высокий процент. Так и должно быть, если посудить с одной стороны. Жизнь сегодня какая, можно неловким взглядом окинуть ситуацию вокруг и понять, что мизерные проценты от вкладов, которые давали раньше банки не принесут никакой пользы для вкладчиков и не заинтересуют людей такими вкладами.

Банки это сами понимают и поэтому предлагают процент выше по вкладам. С одной стороны это и банкам выгодно, чтобы людей больше привлечь и тем самым, привлечь денежные вливания в банки. И людям тоже выгодно получать большие проценты от вкладов.

Маленькими процентами банки не привлекут много людей к своим услугам, а проценты по более заинтересуют некоторых, кто так или иначе может вложить хорошие деньги. Поэтому, люди привыкли к маленьким вкладам, и когда проценты вкладов в банках повышают, то они думают что это много, так как привыкли жить хоть как нибудь. А большие проценты уже им кажутся действительно большими, хотя это нормально и это не так много иметь процент 20% по вкладу и более.

Высокие ставки отражают наличие высокой инфляции. Но, на мой взгляд, не надо класть все средства под нынешний высокий процент. Я, например, положил некую сумму в апреле в Сбербанке на вклад "Лучший"? под 12% на 7 месяцев. Как будто, процент неплохой. Но сейчас даже накопительный вклад в том же банке прининимается под 16%. То есть, процент депозитного вклада имеет тенденцию к росту. Хотя неизвестно, что будет далее. Как говорят "эксперты" радиостанции Бизнес-ФМ, количество обязательной отдачи экспортерами валюты уменьшится с 50% до 25%, и, следовательно, курс рубля может падать, а процентная ставка Банка России и процент депозитного вклада в банках, соответственно, может увеличиться.

Просто повысилась ключевая ставка, я около месяца назад открывал вклад, тогда было максимум 18% в моем банке, сейчас уже 20%, я мог бы и больше получать, если бы открыл его не тогда, а сейчас, но и закрыть ранее конца срока я его не могу, поэтому придется дожидаться, пока срок моего вклада закончится.

А увеличение этой ставки доступно лишь с определенными условиями, например если есть подписка, получаете зарплату или пенсию в этом банке, ну или расходуете ежемесячно не менее определенной суммы, ну или если кладете на вклад новые деньги, которых еще не было в этом банке ранее.

При этом у банков все просчитано, максимальный процент например в моем случае дают в данный момент только при сроке от 7 до 9 месяцев, если нужно меньше или больше, то доход станет ниже, но я не жалею, что открыл вклад только на 3 месяца, иначе мне бы еще более полугода дожидаться пришлось, пока можно будет переложить деньги на вклад с актуальной в данный момент доходностью.

ВКонтакте

ВКонтакте