Если есть страхование жизни, и человек умер, то банк погасит кредит сам?

Ответы (3)

Само не бывает ничего. Наследникам придется изрядно побегать.

Банк не только сам не погасит кредит, но начислит санкционные проценты и штрафы за неплатежи. Наследникам полезно как можно быстрее сообщить кредитной организации о смерти заемщика (подать заявление с подтверждающими документами).

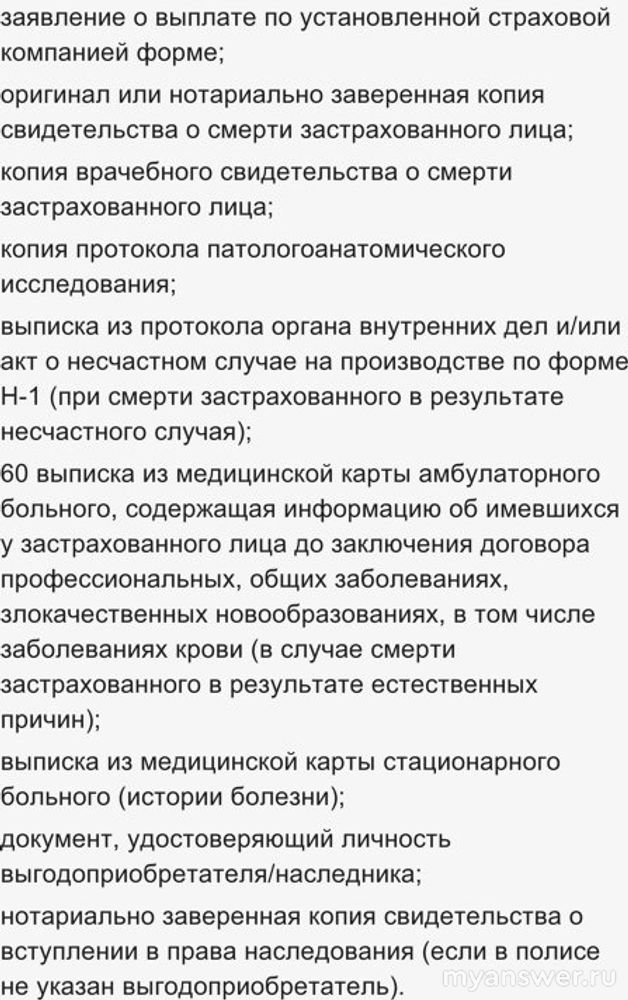

Далее без промедления обратиться с заявлением о выплате в страховую компанию. Для положительного решения страховщика требуется предоставить документы:

Необходимо помнить:

- страховщик откажет в выплате, если докажет факт исключения из страхового случая, например, если застрахованное лицо в момент заключения договора скрыло информацию о наличии серьезного заболевания или причиной смерти является наркотическое/алкогольное опьянение;

- страхового возмещения может не хватить на полное погашение задолженности перед банком;

- к наследникам переходят кредитные обязательства в сумме, не превышающей стоимости унаследованного имущества;

- обязательства перед кредитором наследодателя делятся между несколькими наследниками пропорционально долям в наследстве.

Если наследник отказывается от принятия наследства, то никаких обязательств перед банком к нему не переходит. Заявление об отказе от наследства следует подать нотариусу в течение 6 месяцев после смерти наследодателя, после чего претензии банка более не касаются несостоявшегося наследника.

Банк и страховая компания непосредственно не связаны. Вопросом должны озаботиться наследники. Чтобы не платить за кредит, они должны обратиться в страховую, а там уже примут решение о выплате. И кстати могут и отказать. Обязательно надо читать договор со страховой компанией. В договоре могут быть прописаны случаи, при которых страховка не выплачивается. Например, если застрахованный болел и знал об этом. Или сам стал виновником аварии.

Нет, конечно.

Потому, что страхование жизни " в общем и целом", к страховке кредита отношения не имеет. Тут специальная страховка нужна. И, если её нет, то при смерти заёмщика наследники одновременно получат и сумму страховки, и долг по кредиту.

Ну, а дальше - как карта ляжет. Суммы страховки может хватить на погашение кредита, а может и не хватить. Соответственно, и наследники или маленько в плюсе будут, или в минусе.

И этот минус как-то придется выплачивать, нравится это кому-то или нет.

Другое дело, когда страховка оформляется целевым назначением именно в связи с получением кредита.

Но, народ такие страховки не любит. Дорого.

ВКонтакте

ВКонтакте